据了解,下一步,银保监会力争早日推出新能源车保险专属示范产品,推动新能源汽车产业高质量可持续发展。

新能源汽车包括插电式混合动力汽车(PHEVs)、纯电动汽车(EVs)和燃料电池汽车等。

近年来,新能源汽车保有量逐年提高,但新能源汽车保险产品并未跟上市场步伐,一直被“与传统保险条款不匹配”等问题困扰。

例如涉水险和全车盗抢险对于新能源汽车来说并不像燃油车那样非买不可,特别是对纯电动车来说,涉水险是完全没有必要上的,因为涉水险全称叫“发动机特别损失险”,既然纯电动车没有发动机,那么涉水险这个险种买了也是白买,不起任何作用。但因为2020年的车险改革,买了车损险就等于有了涉水险。

燃油汽车和新能源汽车之间的保险保障区别并不明显。...

据了解,下一步,银保监会力争早日推出新能源车保险专属示范产品,推动新能源汽车产业高质量可持续发展。

新能源汽车包括插电式混合动力汽车(PHEVs)、纯电动汽车(EVs)和燃料电池汽车等。

近年来,新能源汽车保有量逐年提高,但新能源汽车保险产品并未跟上市场步伐,一直被“与传统保险条款不匹配”等问题困扰。

例如涉水险和全车盗抢险对于新能源汽车来说并不像燃油车那样非买不可,特别是对纯电动车来说,涉水险是完全没有必要上的,因为涉水险全称叫“发动机特别损失险”,既然纯电动车没有发动机,那么涉水险这个险种买了也是白买,不起任何作用。但因为2020年的车险改革,买了车损险就等于有了涉水险。

燃油汽车和新能源汽车之间的保险保障区别并不明显。新能源汽车因其车身结构、动力系统、使用场景、维修保养等与传统动力汽车存在显著区别,其风险特征和事故原因也呈现一定特殊性,但目前传统车险产品难以完全满足新能源车风险管理需求。

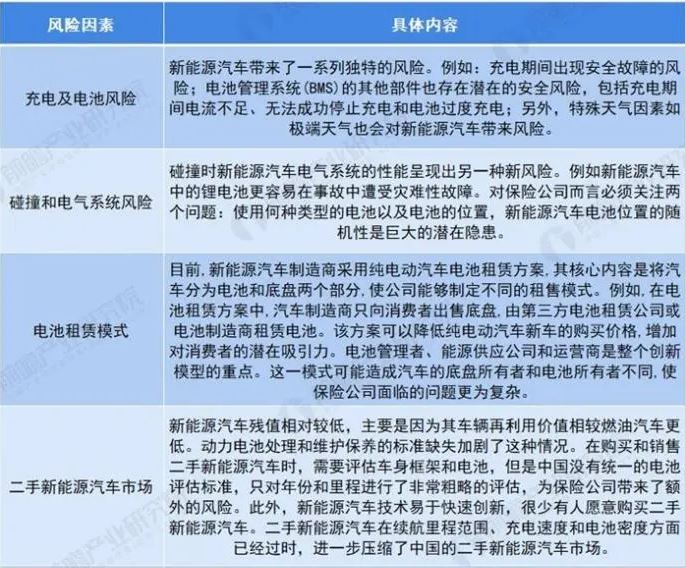

新能源汽车主要的风险因素有如下几类:

新能源汽车的车损险主要保险责任,如碰撞、倾覆和救援费用,和传统燃油汽车类似。然而,新的风险因素并未包括在内。

这些风险包括电池起火(区别于自燃)、电池引发的爆炸以及其他与新能源汽车相关的责任问题(例如由发动机电机损坏和电池损坏引起的责任风险)。由于没有相关保单条款,如果发生此类事故,新能源汽车车主将难以索赔。

中国精算师协会副会长王和表示,新能源最重要的是电池,这一点在目前的车险里还没有得到很好的体现。

王和说:“新能源汽车面临最大的不同,就在于电池在整个车的价值当中占比较大的比例,这是原来传统汽车里面没有遇到过的。一旦电池出问题了,就得换电池。换电池就导致了维修成本相对可能会比较高。保险主要是要考虑维修成本,如果维修成本高,风险保费就会贵。”

相较于传统燃油汽车,新能源汽车各个品牌车寿命、保证期、防水防热功能明显不同,且维修更换成本较高,风险定价较难统一,针对新能源汽车开发制定专属车险产品具有必要性。

银保监会方面称,近年来,我国保险业积极追踪新能源汽车产业发展,持续开展新能源汽车风险研究,不断加强与汽车行业的沟通及消费者需求调研,积极开展对新能源汽车安全性和维修性的测评工作等。

但受总体体量小(根据公安部交管局数据,截至2020年末全国新能源汽车保有量为492万辆,占汽车总量的1.72%)、车型迭代快、产业化时间短、潜在风险未完全显现等因素影响,保险业所掌握的新能源汽车承保理赔数据有限,影响了新能源车险纯风险保费的测算。

2020年9月实施的车险综合改革明确支持保险行业制定新能源车险示范条款,为消费者提供更加规范和丰富的车险保障服务。

银保监会称,结合国务院《新能源汽车产业发展规划(2021-2035)》有关要求,下一步将组织行业持续加强对新能源车险的研究,重点涵括新能源车特有的电池、电机等动力设备及其衍生风险。